TTMzero

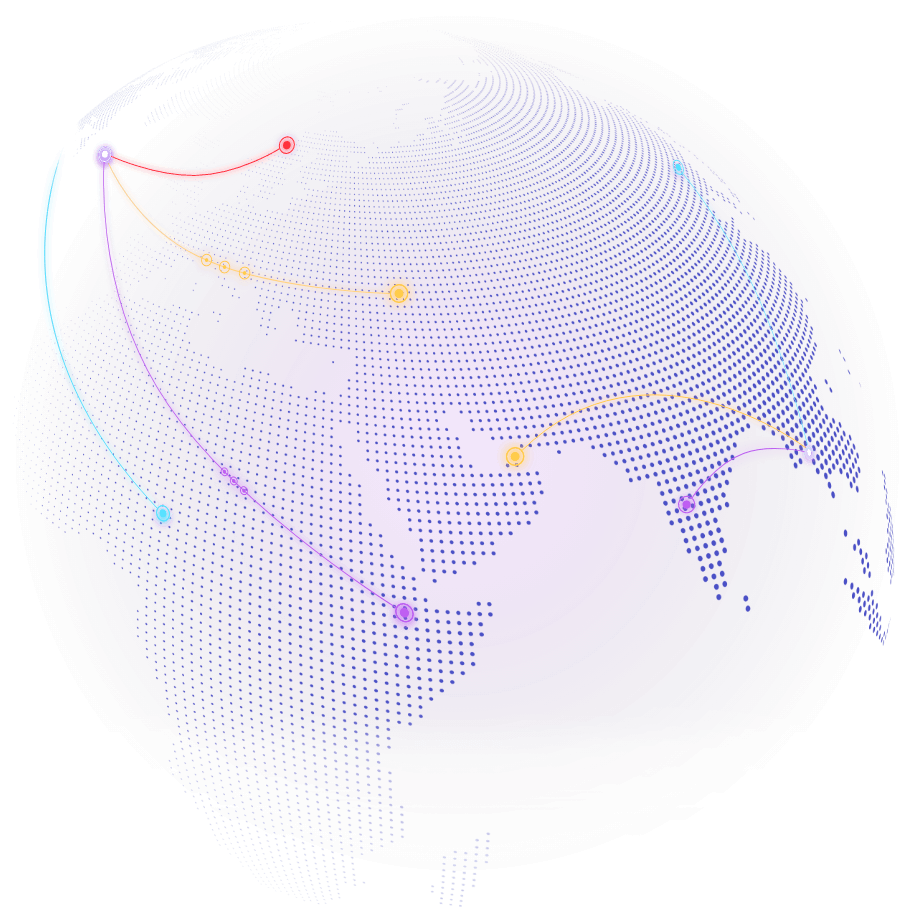

Real-Time Market Data

Financial Instruments Automation Platform

Lifecycle management

The automation platform accompanies a product during its complete lifecycle, from issuance to expiration.

Meet your regulatory demands

Fully automated document creation and management - naturally always set to comply with regulatory requirements.

Fair Value Pricing

TTMzero's Fair Value Pricing offers independent valuations of hard-to-value financial instruments that do not have observable market prices.

The independent valuations are based on a proven mark-to-model pricing methodology that meets both regulatory and operational requirements.

Evaluated Pricing Service:

Independence is crucial when it comes to delivering defendable evaluation pricing that meets regulatory requirements.

Key Figures and Risk Indicators

TTMzero calculates about 100 key figures for structured products in real-time, including the Greeks.

These figures give investors a precise indication of the risk and return probability of the financial product in question. It's crucial information if you want to compare different products or evaluate a portfolio.

Key features:

Free guide